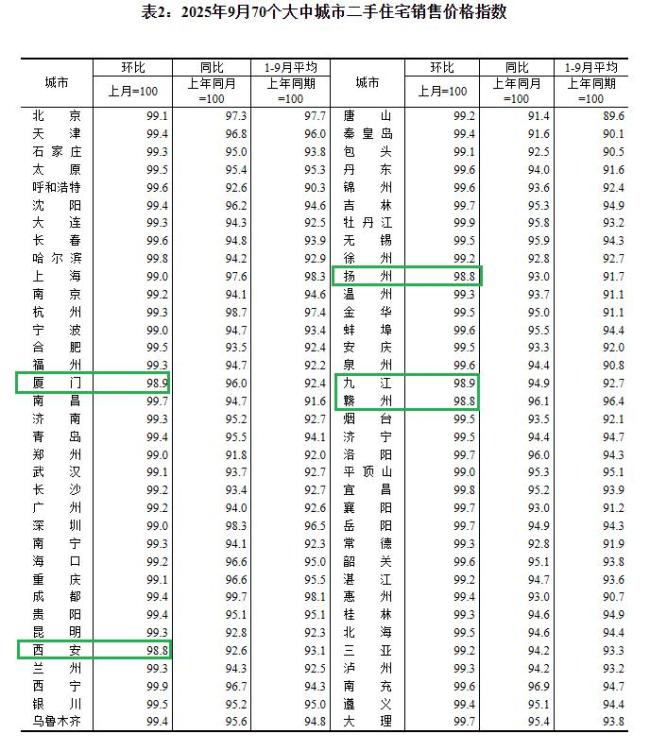

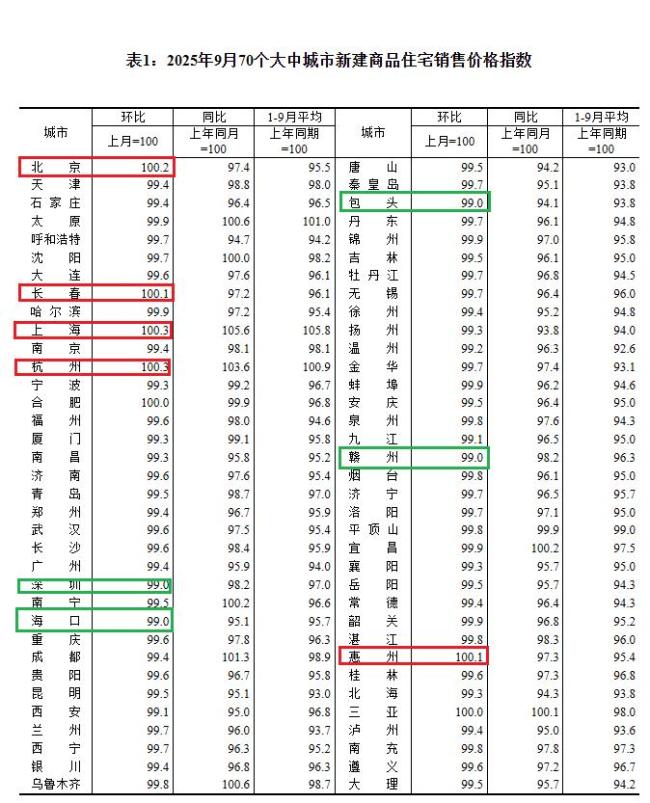

9月70城房价 新房微涨二手房普跌。9月,70个城市中新房价格仅5个城市上涨,二手房价格全线下跌。上海新房价格逆势上涨了0.3%,但一位正在挂牌卖房的业主在中介门店蹲守47天后,最终降价12%才成交。同一时间,北京一套90平方米的学区房三个月内遭遇四次砍价,买家直言:“不急,等你扛不住。”

这种反差揭示了一个现实:尽管统计口径中的“同比降幅收窄”被反复引用,市场的真实温度却仍在冰点徘徊。国家统计局数据显示,一线城市新建住宅价格同比降幅收窄0.2个百分点,政策层释放“止跌回稳”信号。然而,70城二手住宅价格无一上涨,环比平均跌幅达1.0%,北京、上海、广州、深圳二手房价同比分别下降2.7%、2.4%、6.0%和1.7%。市场的“底”似乎正在筑成,但对普通人而言,这场调整远未结束。

“同比降幅收窄”意味着房价下跌速度放缓,政策累积效应开始显现。上海、杭州、北京等城市新房价格局部回升,部分144平方米以上大户型甚至逆势走强,反映出改善型需求在高端市场的支撑作用。央行降准、房贷利率下调、“带押过户”普及,叠加各地“卖旧买新”退税延长至两年、购房补贴、公积金家庭共用等政策确实在为市场托底。这些措施延缓了崩盘,而非激活交易。

问题在于,政策语言强调“趋势企稳”,而市场现实却是“流动性枯竭”。央行调查显示,预期房价“基本不变”的居民占比升至56.8%,认为“上涨”或“下跌”的比例双双下降。这看似是信心恢复,实则是观望固化。购房意愿不再被单独统计,而是被归入“大额商品”支出,占比仅21.1%,远低于旅游与教育。人们不是不想换房,而是旧房卖不掉,新房不敢买。深圳一位置换者坦言:“我挂牌半年,看房的人比看简历的HR还少。”数据显示,深圳二手房挂牌量同比激增36.66%,高库存与低成交形成死结。

更深层的断裂在于,政策工具与真实需求之间存在错配。尽管“卖旧买新”政策在全国超百城铺开,涵盖退税、补贴、公积金互助、国企兜底收购等组合拳,但一线城市的实际转化率仍无权威数据支撑。许多购房者发现,即便有“兜底收购”,旧房评估价往往远低于心理预期,最终仍需自掏腰包填补差价。

这场博弈的本质是宏观叙事与微观生存的脱节。统计指标依赖同比数据,因其能过滤短期波动,反映长期趋势;但对个体而言,每一次砍价、每一轮挂牌、每一分利息都是当下的真实压力。政策努力构筑“软着陆”的预期,但若不能打通二手房流通的堵点,改善型需求就无法真正释放。当“卖旧买新”仍需靠大幅降价才能成交,所谓的“回稳”只是数字的修复,而非信心的重建。

真正的市场复苏在于普通人能否不再为“卖房”而焦虑。政策应从“托底”转向“疏通”,加快建立二手房快速流转机制,探索政府与市场协同的定价平衡,让置换链条重新转动。否则,当统计数据说“情况在好转”时,我们只能苦笑:那不是我们的现实。止跌的不是房价,是希望;回稳的不该是数字,是人心。

翔云优配提示:文章来自网络,不代表本站观点。